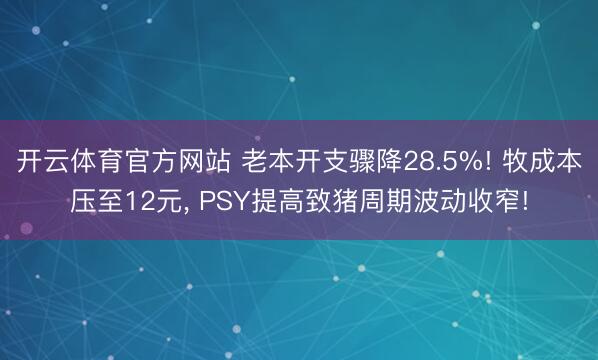

3月28日,A股港股双重上市的“猪茅”牧原股份显露了2025财年年报,全年竣事买卖收入1441.45亿元,同比增长4.49%;归母净利润154.87亿元,同比下滑13.39%;归母净利润159.88亿元,同比下滑14.71%。每股EPS2.88元,高于机构一致展望的2.46元。(财报一图流如下图所示,后文数据来源均为企业财报,单元:亿元)

猪肉是中国东谈主餐桌上最朴素、也最绕不开的存在,它的价钱波动牵动着CPI的走向,也径直影响着泛泛东谈主的日常生涯。这么一个与民滋生息联系的行业里,牧原当作行业龙头,每一次膨大、平缓、盈利与损失,背后折射的其实是中国经济最确切、也最粗粝的运转逻辑。

当咱们试图领悟当下最确切、最具“乡土江村”特质的经济面庞时,牧原的财报提供了一个迫切窗口,让咱们得以不雅察中邦原土产业如安在相配分布、波动剧烈的环境中,试图以工业化和规模化的神态,进行一场“对宿命的不屈”。

以此为基,咱们以周期为中枢,来解读一下牧原2025年的答卷,中枢不雅点是:

·时间改进带动PSY增长,料肉比下滑,很猛进程上影响了猪周期的节律,导致目下市步地临一个相对较长的下行通谈中,影响了牧原营收侧短期阐扬和预期。

·宰杀业务的膨大在一定进程上缓解了牧原利润侧的压力,让牧原能够在守护出栏量的情况下,保证了最低利润,竣事了市占率的增长。

·降欠债的恶果比较昭着,双重上市后牧原的现款流压力减小,预期之内的股息率昭着增长。

·老本开支已放缓。回来其节律,并未完全贴合“猪周期”。但牧原现时的时间相对较强,仍留有一定敷裕的试错空间。

具体逻辑以下张开。

01不同以往的猪周期

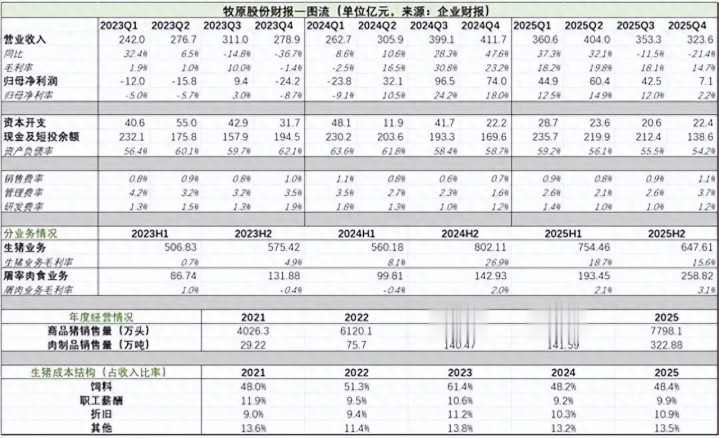

拆分季度来看,2025年第四季度,牧原录得买卖收入324亿元,同比大幅度下滑21.4%。2025年下半年贯串两个季度营收负增长,产能膨大的红利没能起义周期下行的压力。

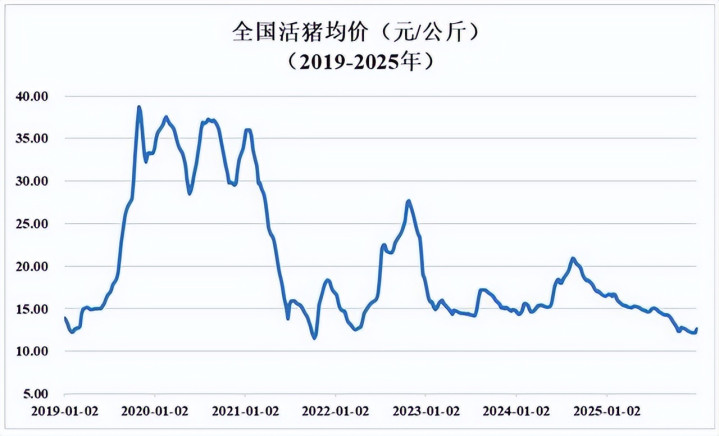

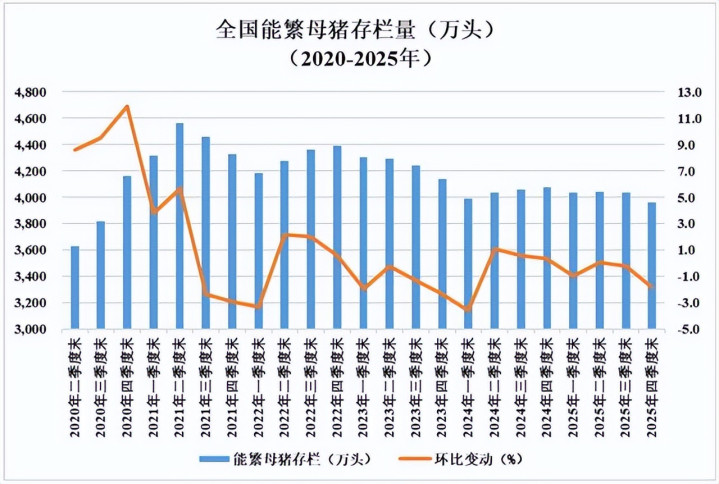

营收合手续下滑的原因也绝顶解析。自2020年开启的这轮“猪周期”去产能的速率较慢,导致周期底部时候远超预期。宇宙活猪均价自2021年下滑以来,除了2022年末小幅回弹外,自2023年以来一直处不才行通谈内。

往常周期轮动(2006年起齐备六轮测算)下行通谈时候周期均值为22.8个月,而以22年12月高点计较于今,长下行通谈依然资历了40个月;以2024年4月(相对高点)计较,短下行通谈也依然资历了24个月,均跳跃均值预期。

与以往不同的是,本轮影响猪周期除了最基础的供需关系外,时间改进成为中枢变盘货。

经过多年规模化坐褥改进,访佛育种时间和饲料时间升级,供给侧发生了一些影响周期节律的深档次变革。最典型的即是PSY(每头母猪年提供断奶仔猪数)的显赫增长,自2018年16头,增长至目下26-28头区间内。

Mysteel在农居品解读中也留意说起,跟着繁殖时间升级,国内生猪市集深陷“量增价跌、全行业损失”的困局。

淌若从现存阶段性的数据来看,咱们能够大致理清“猪周期”两个昭着的变化:

·受益于PSY提高,能繁母猪存栏量4100万头的周期变盘货出现下探,自2023年三季度末以来,宇宙能繁存栏量其实就依然跌破4100万头,但周期莫得出现昭着拐头的动作,把柄Mysteel的连络,截止2025年末,宇宙能繁母猪存栏量3961万头,仍超出平常保有量1.6%,畴昔猪周期变盘货可能需要通过本轮猪周期进行不雅察。

·猪周期波动变窄,受益于料肉比下落和PSY的提高,猪肉价钱受短期供需关系蜕变的幅度不会太大,在不出现“黑天鹅”事件(疫病之类)的影响前提下,畴昔周期波动的幅度可以参考2024-2025年上行波动区间,即肉价在12.5-25元之间波动。

基于此类推算,咱们合计2026年上半年,猪肉价钱走势还会处于筑底期,那么关于牧原股份来说,可能得比及至少2026年底,才能迎来收入侧改善。

02宰杀业务成为“定风珠”

与营收酿成显著对比的是,2025年全年牧原股份的出栏量冲破新高,达到了接近7800万头。往时一年间,牧原扩产节律相配激进,况且2026年给出了7500万头-8100万头的陶冶。要知谈前年宇宙规模内的出栏量只消7.2亿头,相配于牧原的市占率达到了11%,畴昔还有扩大的趋势。

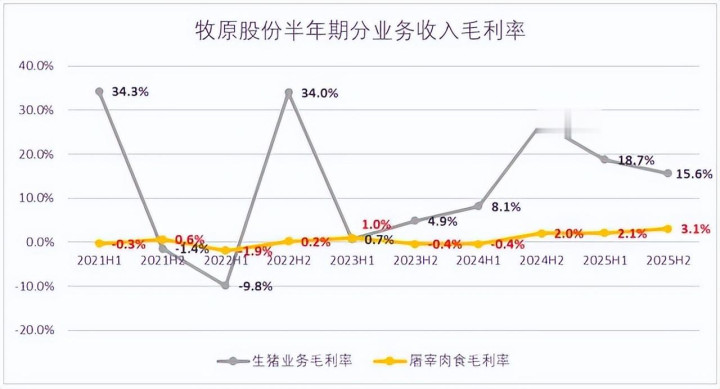

同期,淌若细看牧原财报便不难发现,2025年全年合座的业务毛利率其实守护的还算可以,天然四季度合座毛利率下滑至14.7%,关联词比拟2021年的周期低点,牧原关于本轮猪周期的准备照旧相配充分的。

其实逻辑也很简便,功绩会中措置层留意说起了2025年宰杀业务初次竣事年度盈利。2025年上半年宰杀业务录得毛利率2.1%,下半年增长至3.1%。

当作生猪繁殖下贱产业,实质上企业关于宰杀业务的利润空间是有可疗养余步的。以牧原为例,2025年生猪繁殖业务和宰杀肉食业务对消收入达到了458亿元,基本上宰杀业务的悉数成本项,王人是生猪业务的收入。

淌若想要主动调遣宰杀业务的毛利率,在公允规模内就义少量生猪业务利润率,就可以作念到。是以咱们莫得必要过于珍视宰杀业务毛利自己,而应该珍视为何宰杀业务关于牧原乃至悉数这个词农业繁殖的意念念。

关于牧原而言,宰杀业务当作第二弧线,目下来看可以从两个方面协助企业竣事周期的调遣:

其一是在相对周期低点,可以守护住毛利水平。淌若枯竭下贱踏实的需求,开云体育官方网站大宗繁殖企业靠近价钱的下探时,同样会继承“压栏”(将本该出栏的猪不竭养大)和“二次育肥”(购买圭臬猪再次育肥),一朝周期回转没能按照预期,库存压力和坐褥周期拉长,会大幅影响繁殖企业的利润率。

其二是可以邻接潜在扩产节律的造作。关于强周期企业而言,顺风减产顶风扩产的逻辑依然真切东谈主心无需多言,关联词顶风扩产周期淌若踩不中节律,关于企业而言打击要比周期自己愈加致命。而向下贱扩展,成心于企业邻接住部分扩产后的压力,比如斯次牧原股份扩产节律严格来讲并不贴合周期,能守护住当今的产量踏实,亦然依赖宰杀业务的相对隆盛。

垂直一体化从来不是供给侧收购农户、规模化、定点化那么简便。业务向下的天然延展,十足能够匡助龙头企业,扩大自身的市占率上风,这少量牧原的阐发弥散。

03降欠债暂时告一段落

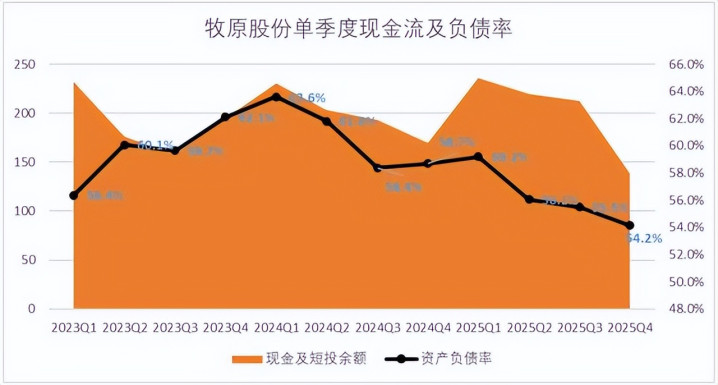

现款流层面,截止2025年末,牧原股份现款及短投余额139亿元,环比同比均出现了下滑,主要原因照旧守护了一年的降欠债动作。

钞票端为止最新财报期,牧原股份的欠债率为54.2%,相较于2024年头,下落了梗概10pct。较2025年头下落4.53pct,欠债总和较年头下落171亿元。

经过一年降欠债的奋勉,目下牧原合座的欠债率依然低于行业均值的57%,行业中值的55%,可以意象的是,新一年不会再有昭着降欠债的动作。

关于牧原股份的投资者而言,可以期盼相对更高的股息率了。功绩会中措置层也明确默示,牧原依然过了大规模诞生的过问期,驱动进入到现款流的获利期。

把柄按期阐昭着示,牧原股份拟向全体鼓动每10股派发现款红利4.27元,分成总和24.35亿元。访佛半年度的50.02亿元的现款分成,2025年牧原股份现款分成总和为74.38亿元,占今年度归母净利润的48.03%,分了近一半利润给投资者。这也算是下行周期对弥远坚定合手有牧原投资者的一种回馈。

04各项用度微增,老本开支落潮

用度层面,2025年第四季度牧原股份的销售用度、措置用度、研发用度差别录得3.5亿元、11.8亿元、3.9亿元,从费率趋势来看,销售用度守护在1.1%、研发用度为1.2%,环比微增了20bp。

措置用度的增长相对昭着,费率提高至3.7%,环比增长了110bp,同比增长了210bp,主要的原因是措置层薪酬增长。

老本开支层面,正如前文所言,功绩会中措置层主动下调了2026大哥本开支的预期,其实从2025年开年以来,牧原就依然疗养了老本开支节律,全年累计老本开支95.3亿,较2024年下滑了28.5%。

淌若回头来看,其实牧原合座的老本开支节律很难说优秀,2022-2023年,老本开支处在相对高位,2024-2026年迟缓下滑,其实莫得完全匹配上“猪周期”,照旧正如前文所言,悉数这个词行业关于“猪周期”节律变化莫得作念足充分的准备。

以最新的数据来看,天然过早的老本开支节律影响了利润率,但扩产后带动产能出清的标的依然竣事,我国目下生猪定点宰杀企业宰杀量占比,截止2025年末依然达到了57.2%。

是以说,尽管牧原老本开支的节律没能完全匹配猪周期,但关于目下依然处于龙头地位的牧原股份来说,问题不是很大,无论是下贱业务的膨大,照旧成本千里降,其实老本开支早晚王人能见到文告。

05埋头拉车的同期,也要昂首看路

回看牧原2025年的答卷,其实咱们能够看到中国企业束缚冲破的流程,牧原目下中枢生猪繁殖完全成本从2022年15.7元快速下落至2025年末12元,繁殖时间迭代提高PSY,缩短料肉比,第二弧线诞生等等一系列举措,使牧原对抗周期才气束缚加深。

关联词回头行文开始的议题,牧原股份靠近的问题,其实是中国传统行业的一个缩影:咱们擅长“安分内分”——通落后间迭代、措置优化、规模膨大把成本压到极致,卷到无东谈主能及。但靠近时间迭代,以至是自身成本弧线优化后,老本周期发生的节律变化,咱们同样后知后觉,牧原即是最典型的标的。

奋勉干活的东谈主许多,能看清周期、驾御周期的东谈主却很少。

这并非苛责牧原。偶合违反,牧原依然作念得很奋勉。只是,中国传统产业的转型升级,需要的不单是是“作念得奋勉”,还需要“看得更准”。淌若能够踏准周期的节律,市集的估值还能再迈上一个台阶。

在相配内卷的制造业逻辑除外,怎样设置对周期节律的历害判断,如安在时间迭代中提前预判供需神态的变化,大略是悉数传统行业龙头必须补上的一课。

乡土中国的经济图景,从来不缺长途与坚定。确切稀缺的,是在埋头拉车的同期开云体育官方网站,还能昂首看路的才气。

滔博体育TBO(中国)官网