兴业证券发布研报称,2月以来,好意思伊地缘步地成为影响大众大类钞票发扬的一个重要变量。跟着2月26日第三轮伊核筹商阻难,2月28日好意思以发动大限制团结空袭、伊朗反击,记号着好意思以伊步地已从社交宝石转向径直军事抗击的场合,也进一步激发投资者对于后续职权钞票走势的担忧。

兴业证券以为,基准情形下,本次地缘事件对于职权钞票的影响主要体目下风险偏好与结构层面,对A股基本面实质性影响有限。短期来看,好意思伊步地升级将影响大众职权钞票的风险偏好,并在结构上进一步强化油气、贵金属等资源品的避险与策略价值。

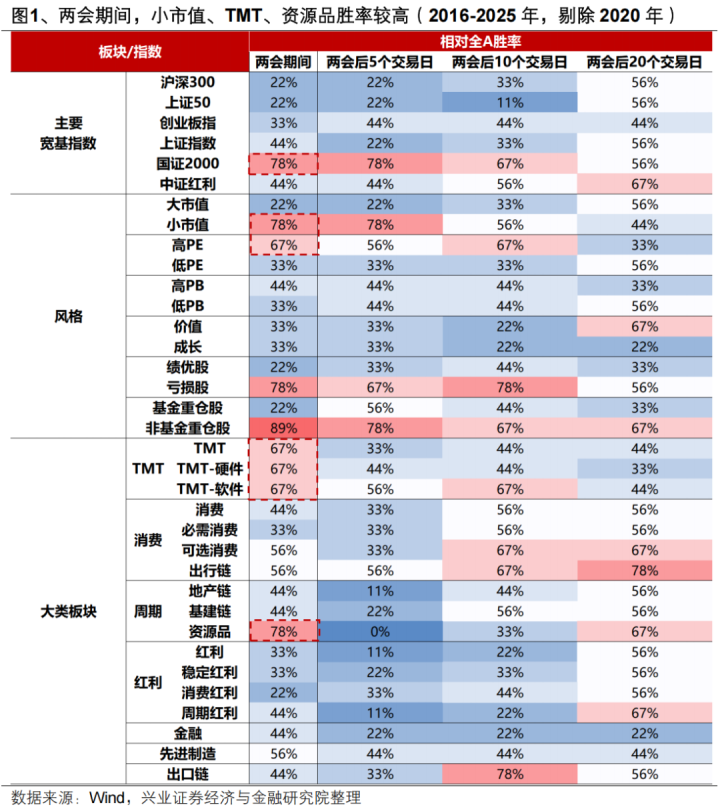

而跟着后续地缘冲击趋于简短,重叠国内参预两会政策密集部署期,风险偏好将在短期冲击后回温确立,市集举座仍将回到“以我为主”的景况。结构上,从日期效应看,两会时期,跟着全年总量与产业政策部署的进一步明确,风险偏好提振下小市值彰着占优,科技与资源品仍是市集良善的焦点。本轮两会对于本年以及“十五五”时期增长缠绵、总量政策的定调,以及投资端与产业层面的部署,将会为科技与资源品两大干线的交游提供更多陈迹。

兴业证券主要不雅点如下:

一、好意思伊地缘影响及后续值得良善的日期效应

2月以来,好意思伊地缘步地成为影响大众大类钞票发扬的一个重要变量。跟着2月26日第三轮伊核筹商阻难,2月28日好意思以发动大限制团结空袭、伊朗反击,记号着好意思以伊步地已从社交宝石转向径直军事抗击的场合,也进一步激发投资者对于后续职权钞票走势的担忧。

咱们以为,基准情形下,本次地缘事件对于职权钞票的影响主要体目下风险偏好与结构层面,对A股基本面实质性影响有限。短期来看,好意思伊步地升级将影响大众职权钞票的风险偏好,并在结构上进一步强化油气、贵金属等资源品的避险与策略价值。

而跟着后续地缘冲击趋于简短,重叠国内参预两会政策密集部署期,风险偏好将在短期冲击后回温确立,市集举座仍将回到“以我为主”的景况。结构上,从日期效应看,两会时期,跟着全年总量与产业政策部署的进一步明确,风险偏好提振下小市值彰着占优,科技与资源品仍是市集良善的焦点。本轮两会对于本年以及“十五五”时期增长缠绵、总量政策的定调,以及投资端与产业层面的部署,将会为科技与资源品两大干线的交游提供更多陈迹。

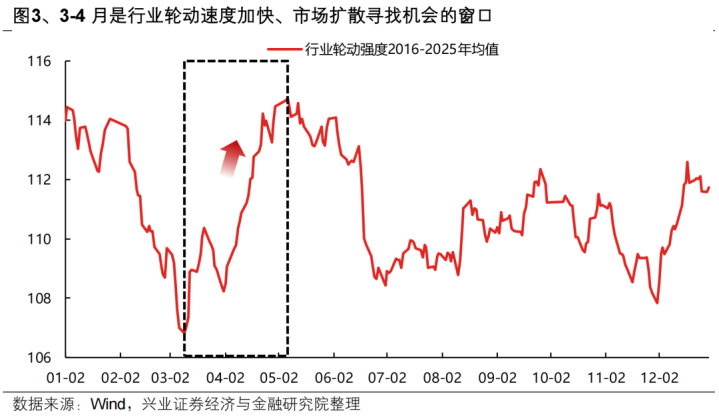

进一步瞻望3-4月,跟着基本面与政策陈迹进一步丰富,景气成为交游的中枢,市集将参预轮动扩散寻找景气陈迹的阶段,作风上也将愈加平衡。

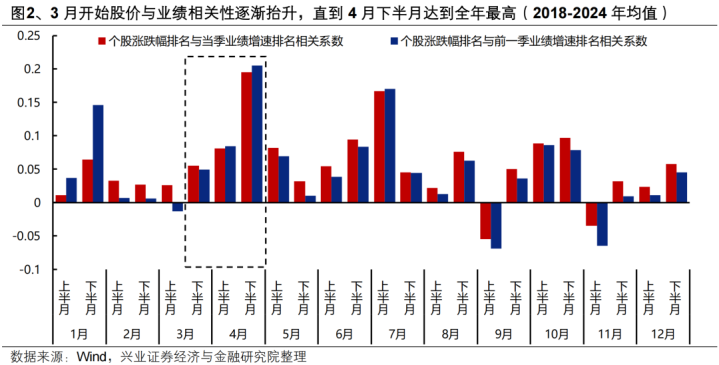

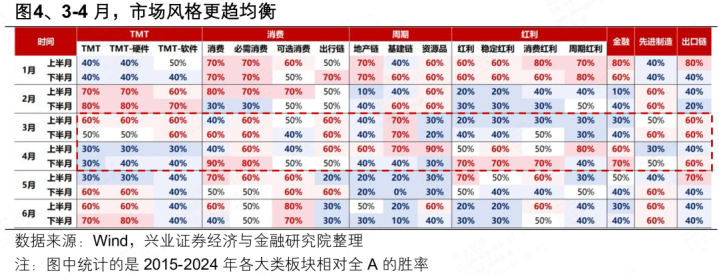

3-4月的交游环境:景气是中枢、轮动找契机、作风更平衡。3月运行,跟着基本面陈迹进一步丰富、重叠财报继续表露,股价与事迹的关连性将渐渐抬升,直到4月下半月达到全年最高,景气成为市集交游的中枢。同期,跟着2月风险偏好驱动、市集共鸣最强的阶段畴前,3-4月市集缓缓走向轮动、扩散寻找景气陈迹的窗口,行业轮动强度季节性抬升,博亚体育app中国官方入口带动市集作风由从2月小市值、高估值、吃亏股的奇珍异宝,渐渐步入一个作风愈加平衡、各类作风胜率基本相配的阶段。

二、若何交融近期市集作风的扩散?

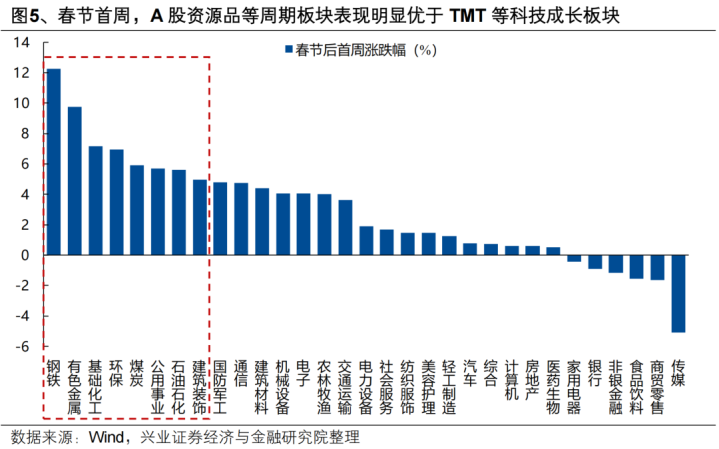

本质上,近期咱们一经看到了市集在作风层面的扩散。节后市集干线固然仍围绕AI与资源品张开,但资源品的发扬较AI彰着“占优势”,由此激发的从科技成长到周期的作风扩散,也引起不少投资者良善。

若何交融近期作风的扩散?跟着大众再通胀预期升温、地缘步地趋紧、产业层面“HALO交游”盛行,近期不管是宏不雅叙事照旧产业叙事,均更故意于以资源品、什物质产为代表的周期板块:

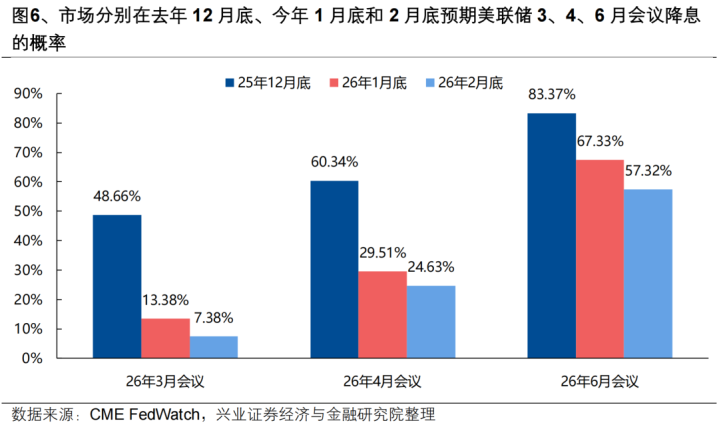

宏不雅层面,近期大众再通胀预期升温、地缘步地趋紧的环境,为资源品带来的是“避险属性和策略价值抬升”的故意叙事,对于科技成长来说反而是“流动性收紧+风偏裁减”的不利叙事。一方面,好意思国1月PPI大超预期重燃通胀担忧并进一步推后好意思联储降息预期,酿成的“通胀上行+流动性预期收紧”的宏不雅组合更故意于资源品而不利于科技成长;另一方面,大众地缘步地执续弥留,进一步抬升资源品的避险属性和策略价值、强化供给收紧逻辑,而对于风偏更明锐的科技成长而言则带来一定压力。

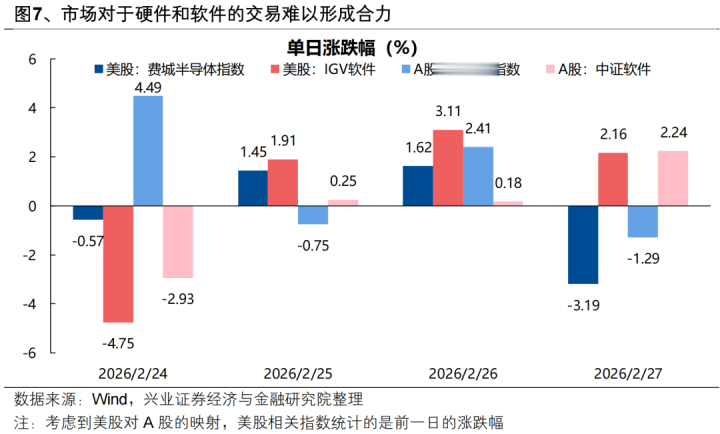

产业层面,跟着大众对AI产业的交融参预一个新的阶段,近期的叙事似乎使得AI正在堕入“两端挨打”的景况,科技板块交游难以酿成协力。“成本开支”和“交易化能力”运行成为AI的减分项而不是加分项,何况投资者正在针对几种判然不同的叙事浓烈博弈:增多成本开支则担忧“AI泡沫”,缩减成本开支则畏忌“算力需求见顶”;AI交易化能力弱则质疑“成本支拨汇报率不睬思”,AI交易化能力强则牵挂“AI吞并一切”。这几种违反叙事的博弈也使得市集对于硬件和软件的交游难以酿成协力,不利于科技板块举座的演绎。目下大众对于AI迂缓的交游逻辑,亟需一场产业层面的突破式进展来阻难,开云体育官方网站从而匡助市集选择标的。

而刻下的产业叙事,不管从什物蹂躏角度照旧稀缺性角度,均在逻辑上故意于资源品。一方面,AI算力需求带来的什物蹂躏正在增多资源品需求侧弹性;另一方面,在AI大略快速颠覆轻钞票、易替代赛说念的逻辑下,高参预壁垒且不易被工夫淘汰的实体钞票稀缺性进一步突显,市集的订价范式也从“轻钞票彭胀”转向“重钞票稀缺性重估”,大众“HALO交游”盛行。

因此,近期市集作风的扩散,实质上是在大众再通胀预期、地缘政事碎屑化与AI海浪的宏不雅和产业叙事协力下,市集对于传统什物质产的价值重估。

三、对于3-4月的交游,提议淡化作风,收拢“加价”这一更易不雅测的中枢逻辑

3-4月,跟着宏不雅上基本面和政策陈迹的进一步丰富,重叠市集在结构和作风上走向轮动扩散,对于改日一段时刻的交游,咱们提议淡化作风,收拢更易不雅测、更易考据的中枢逻辑:加价。

领先,在3-4月这个景气为中枢、结构轮动、作风扩散的阶段,加价算作刻下决定企业盈利改善和作风扩散的最进军逻辑,有望成为市集挖掘景气标的的中枢陈迹。加价算作反馈事迹改善和景气上行的最径直、最显性的信号,交游加价实质上即是在交游景气。同期,加价算作顺周期景气回升的进军信号,价钱回升对于市集作风的影响也退却疏远。

其次,从季节性来看,3-4月本人亦然国内考据加价、交游加价的进军窗口:

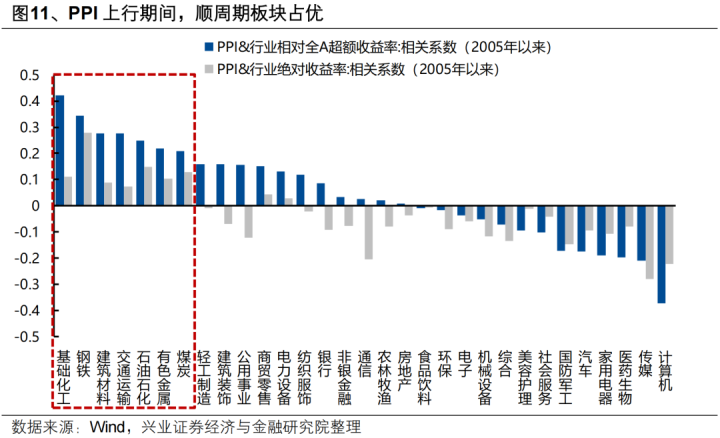

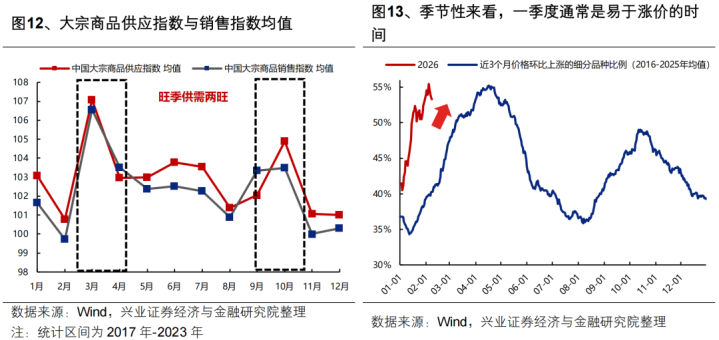

一方面,春节后参预开工旺季,将是考据加价的进军窗口。国内经济每年有两个传统旺季,辨别是“金三银四”和“金九银十”,是全年工业坐蓐、基建开工、地产销售等范畴较为活跃,供需两旺的阶段,亦然加价陈迹易于扩散的阶段。不雅察细分品种的价钱数据变化,在每年两个旺季阶段,加价的细分品种也随之增多。历史教育看,国内几轮通胀周期PPI加快上行的时刻也皆是在一季度。

另一方面,每年的3-4月份,经常是市集对宏不雅体感最佳、对顺周期板块乐不雅预期最易于发酵的时刻,为加价交游提供故意的时刻窗口。每年3-4月份,中国高频经济活动指数和花旗中国经济超预期指数均会迎来季节性上行,一方面是两会政策定调后,各类宏不雅政策加快落地,容易激发市集对改日经济的乐不雅预期;另一方面是跟着春季开工旺季到来,乐不雅预期也易于找到高频数据的积极考据。因此,3-4月份本人亦然市集对宏不雅体感最佳、对顺周期板块乐不雅预期最易于发酵的时刻,为加价交游提供故意的时刻窗口。

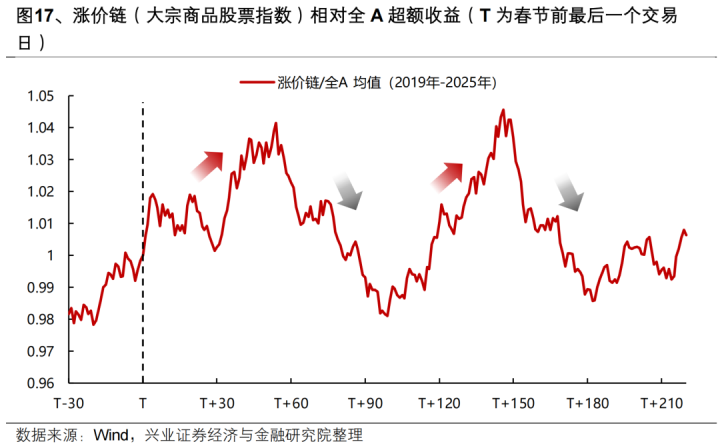

上述价钱与经济预期的季节性端正,也进一步带来了加价链(以大批商品类公司代表)股价的季节性特征。历史上,加价链在“金三银四”、“金九银十”两个旺季阶段,经常发扬出较强的逾额收益。

精采来看,3-4月,跟着宏不雅环境参预考据加价、交游加价的窗口,市集环境参预交游景气、作风扩散的阶段,“加价”算作刻下决定企业盈利弹性、鼓励作风扩散,且更为显性、易于追踪的逻辑,有望算作一个中枢陈迹去轮动、交游。

四、短期,围绕加价和政策两条陈迹,连接青睐资源品与科技两大干线

从建设环境来看,短期在外围地缘扰动与国内两会窗口期的交汇下,资源品与科技仍将是组成中枢催化的两大干线,围绕加价和政策两条陈迹布局。

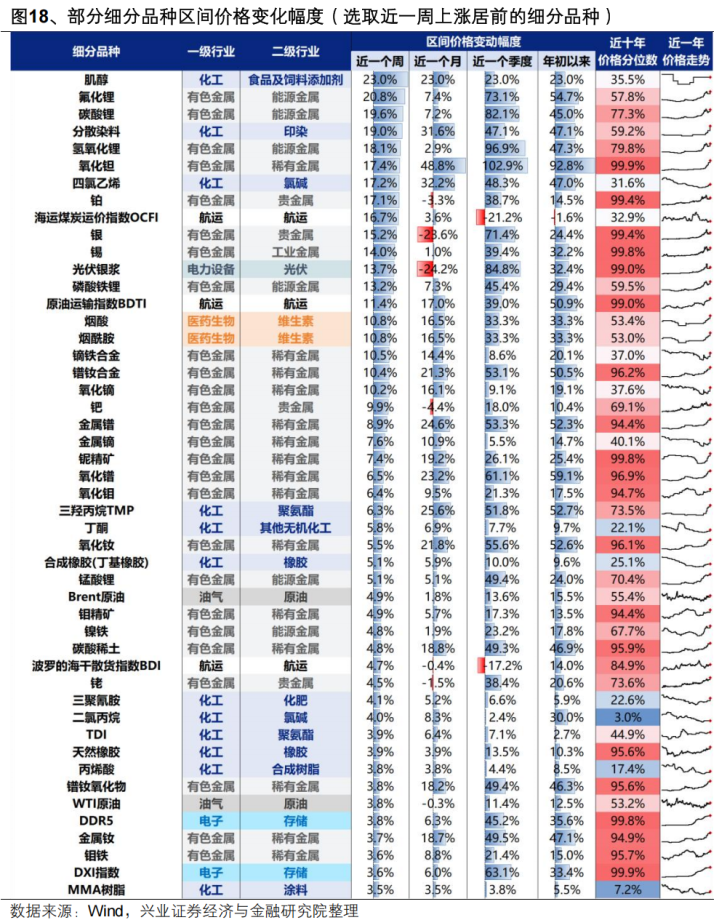

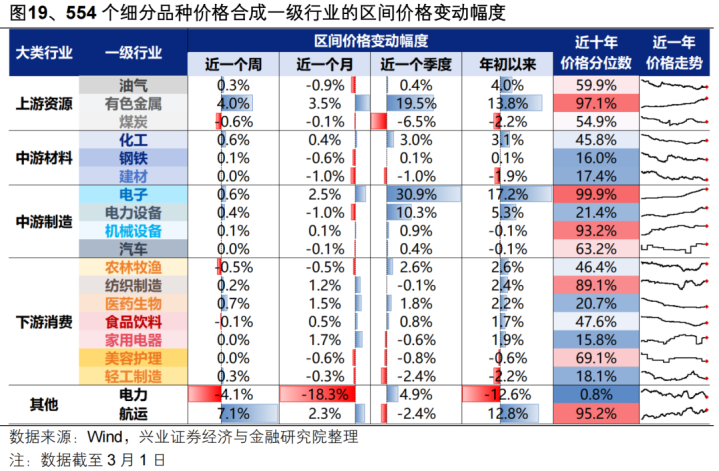

加价方面,短期中枢提振仍在于资源品,但部分品种需团结地缘步地演化珍重交游节律。从咱们追踪的554个细分品种的高频价钱数据来看,年头以来加价较多的范畴蓄积在中游制造(电子、电力开拓)、上游资源(有色、油气)、部分中游材料(化工)、部分卑劣消费(农牧等)、航运等,其中地缘组成中枢提振的范畴包括:航说念顽固和供给受限驱动的油气、航运、化工,以及避险需求受益的有色,但部分对地缘演变明锐度较高的品种,需团结外部步地珍重交游节律。

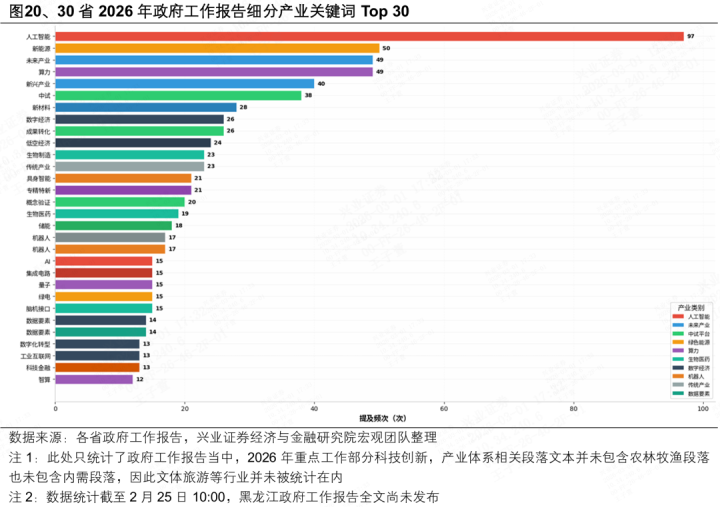

政策方面,国内高质料发展、科技强国的大布景下,科技产业仍将是后续政策部署中的结构性亮点和市集良善的焦点。从近期各地点两会的部署来看,发展产业仍将是本年各个地点优先良善的重心,两会有望对本年和“十五五”时期的产业发展作念出愈加明确和细节的定结伙部署。受近期大众叙事冲击后,青睐国内务策部署对于“泛AI钞票”带来着实立契机,包括算力基础重要(算力、新动力)、交易化愚弄(多模态、机器东说念主、智能驾驶)。同期,交易航天、新材料等策略新兴产业,以及量子科技、脑机接口、具身智能等改日产业,也不错提高良善度。